新書推薦:

《

萤火虫全球史:西方人眼中的古代丝绸之路

》

售價:NT$

388.0

《

大宋300年(写尽三百载大宋繁华与沉浮、浪漫与风霜)

》

售價:NT$

352.0

《

害马之群:失控的群体如何助长个体的不当行为

》

售價:NT$

449.0

《

性别:女(随机图书馆01)

》

售價:NT$

352.0

《

最后的门徒——我与李小龙回忆录

》

售價:NT$

347.0

《

没有明天的我们,在昨天相恋

》

售價:NT$

218.0

《

流动的白银(一部由白银打开的人类文明发展史)

》

售價:NT$

296.0

《

饮食的谬误:别让那些流行饮食法害了你

》

售價:NT$

296.0

|

| 編輯推薦: |

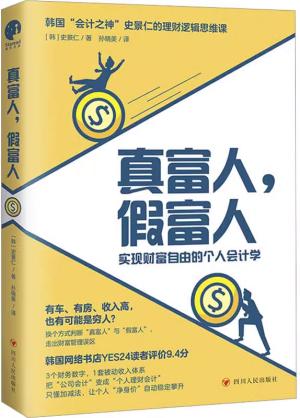

1.韩国“会计之神”、明星级理财顾问史景仁的理财逻辑思维课,创新性地将会计学知识融入到日常的个人理财计划中,作者亲身实践有效且成功,众多学员收获颇丰,有口皆碑,韩国网络书店YES24读者评价9.4分,视频课程和视频节目点击量超过2000万。

2.换个方式判断“真富人”与“假富人”,成为富人的条件:系统收入> 生计费用,即使不工作,你也不用为生计发愁!树立正确的财富观,跳出理财思维陷阱,拒绝成为“新型穷人”。

为什么高薪、有房、有车,却囊中羞涩、不敢辞职?为什么薪资不高,也能有房、有车,提早过上有钱又有闲的幸福生活?

财富自由的本质不是财富,而是拥有选择的自由。

不要拿我们的人生去换取金钱,我们要为自己而活。

3.实现个人财富自由的个人会计学,3个财务数字对应的致富公式,1套被动收益系统,只懂加减法也可以让个人”净身价“稳步攀升,规避理财路上花式踩坑,少用真金白银交学费,打破“死工资”的收入天花板,带你在最短的时间赚到人生的第一个100万,快速实现月收入10万。

3个理财公式让你避免理财陷阱:时薪上涨带来的副作用是什么?存钱为什么让你越存越穷?

|

| 內容簡介: |

假富人VS真富人:

为什么高薪、有房、有车,却囊中羞涩、不敢辞职,成为“新型穷人”?

为什么薪资不高,也能有房、有车,提早过上有钱又有闲的幸福生活?

如果弄错了“富人”的定义标准,即使年薪百万,也永远无法实现财富自由!

假资产VS真资产:

什么资产越多,资金压力越大?

什么资产在手,就能循环保值增值?

理财的目标不是增加资产,而是增加净资产。

财务自由≠财富自由

财富自由的本质不是财富,而是拥有选择的自由。

韩国“会计之神”史景仁的加速致富会计学,让你能够:

重新定义富人的概念;

区分真资产和假资产;

区分好的负债和坏的负债;

区分“可以致富的收入”和“难以致富的收入”;

用超简单的“致富公式”,打破“死工资”的收入天花板;

用给企业“赚钱”的会计知识,打造持续增加的系统收入;

不必过度节省,不影响生活质量,轻轻松松就能存下钱;

不惧通货膨胀,不怕失业断薪,自如应对人生财务风险;

只要懂得加减法,就能成为货真价实的富人,做自己人生的主人!

|

| 關於作者: |

史景仁(???)

韩国注册会计师、金融与证券业顶级明星讲师、畅销书作家。

毕业于汉阳大学经管系,曾就职于三一会计师事务所, 工作期间能力备受肯定, 于2012年荣获“Charmans Award-Best people”奖项。

任职于会计师事务所期间,他虽拥有令人称羡的薪水,但当时的他不是真正的富人;后来成为明星讲师,所得屡创新高时,他也还不是真正的富人。直到他发现自己为了赚钱而沦为工作机器,下定决心改变生活方式,结合会计知识与之前的投资经验创造了“富人公式”。

目前经营Daytory公司,并以文章和多元化的授课方式分享富人公式,同时在Podcast“与会计之神同在”、YouTube“3p.r.oTV”和“史景仁TV”等平台讲授股票投资和会计学知识,视频累计播放量突破2000万。

已出版作品《不懂财务报表,千万不要投资》《私人投资者的友好投资术》等,一经上市即登上韩国各大图书排行榜。

|

| 目錄:

|

第一章 富爸爸为何让我学会计?

你需要完全不同的学习

关于赚钱,你学习过吗?

通往财富之路的导航

超简单的致富公式

第二章 致富公式1:确定现在所处的位置

你拥有多少财产?

真正的富人是资本雄厚的人

致富公式1:资产- 负债= 净资产

理财的目标不是增加资产

理清净资产有多少

致富练习

梳理清楚才会发现问题

确定当前位置的标准

衡量资产数额的三种方法

如何选择估值标准?

写下来才意识到的事情

致富练习

第三章 致富公式2:设定可量化的目标

每日记账真是太难了!

每月只需确认一次余额

致富公式2:净资产额- 净资产额= 利润

致富练习

理财的基础是记录和检视

“十年内拥有自己的房子”不是目标

致富练习

理财也需要“Plan-Do-See”

夫妻共同理财的优势

第四章 正确看待资产和负债

我最有价值的资产是什么?

真资产VS 假资产

房子是资产吗?

致富练习

负债真的是坏事吗?

良性负债越多越好

良性负债VS 恶性负债

真正的富人擅长运用债务

偏重于房地产真的是一个问题吗?

优质的投资,收益应该大于采购成本

致富练习

第五章 如何区分收入和费用?

收入也有很多种

想成为真正的富人,就要区分收入来源

收入类型不同,资产类型也不同

致富练习

收入和利润的差就是费用

这是必要开支吗?

致富练习

第六章 致富公式3:判断富人的标准要改变

如果你有一份家传秘方,你会卖掉吗?

要拥有多少财富才算富人呢?

致富公式3:系统收入> 生计费用

与其积累财产,不如实现财富自由

第七章 我的财富自由之路

突然成为一家之主,我陷入了困境

只工作4 个小时的生活

站在高收入的巅峰

我陷入了焦虑的循环

时薪上涨带来的副作用

走出陷阱,寻找真正的自由

成为真正的富人,做自己人生的主人

第八章 创造被动收入,迈向财富自由

想要富起来, 千万别只靠工资

只存钱,你会“越存越穷”

收益率6% 的魔法

致富练习

第九章 持续增加系统收入,加速财富累积

人人都能创造系统收入

创造房产租赁收入

小额投资也能轻松获利的分红股

打造如月租般的股票收入体系

生活所学都将化为资产

其他创造系统收入的方法

第十章 缩减生计费用

既然不能开源,就要节流

至少要把收入的20% 用于投资

不可忽略的税收和通货膨胀

要想办法缩短财富积累的周期

致富练习

第十一章 找到成为富人的路径

你需要属于自己的路线图

不用养家的单身人士,至少要把收入的50% 攒下来

丁克一族也至少要将收入的30% 攒下来

有了孩子,也至少要把收入的30% 用于投资

投资越晚,需要投入的金额越大

分散投资是获得6% 收益率的保障

为了更高的收益,需要投资资产

必须要提高投资资产的预期收益率

资产配置必不可少

致富练习

结束语 做幸福的真正有钱人

附录

|

| 內容試閱:

|

通往财富之路的导航

几年前,在一次授课回来的路上,我的车载导航突然失灵了,手机也没电了。因为之前我去过那里几次,所以寻着路标,好不容易才回了家,但花了以往两倍多的时间。在学习如何致富的过程中,我意识到会计学就像导航,它为你指引着通向财富的道路。当然,没有导航并不意味着车不能启动,或者到不了目的地。同样,很多人并没有学习过会计学,但他们也成了富人。但我想如果这些

人学过会计学,那么他们可能早就成为富人了。

在导航里输入目的地后,导航会找到当前位置和目的地之间的最短距离,并给出路线指引。而本书将要讲述的内容就像导航,在你成为富人的道路上,为你指引方向。

找到现在所处的位置

只有知道当下位置,导航才能找到路径。想成为富人的人很多,但知道自己当下与成为富人还有多远距离的人并不多。你制作过自己的财务状况表吗?按照会计学中的方法制作出来的“财务状况表”不同于一般的财产清单,它可以简单明了地让你清晰掌握自己的财务状况。

设定可量化的目标

富人的标准是什么?你想成为什么样的富人?人人都想成为富人,但知道衡量和评判标准的人并不多。评判富人的标准可能因人而异,但其区别绝不仅仅在于财富的数额。比如“ 10 亿韩元(约人民币505 万元)还是100 亿韩元”,就是把衡量富人的标准定为“ 财产”,然后设定具体数值。但是也有人会把衡量富人的标准定为财产之外的其他内容,比如我。读完这本书,你也会有自己的判断标准,然后按照这个标准设定属于自己的目标吧。

到达目的地的各种路径

大部分导航系统在我们输入目的地后,会给出多种路径。有距离最短的路线;有避开拥堵,时间最短的路线;有不收过路费的路线等供你选择。同样,通向财富的道路也有很多,你将会在本书中看到多种可供选择的路径。但即便有导航系统,汽车也不能自动到达目的地;即使有导航指路,也需要你亲自驾驶汽车才能到达。同样的,仅仅靠读了这本书,你是不会自动变成富人的,你要努力跟着导航走。与此同时,会计学会一直陪伴着你,给你反馈,给你动,帮助你走完那段艰难而乏味的旅程。

电脑游戏中的角色扮演游戏,其实是非常无聊的。为了提升战力和获得装备,玩家们必须不厌其烦地“打怪升级”,这种看似毫无意义的“打怪升级”,却可以让玩家们通宵达旦、乐此不疲。游戏角色不断成长,逐渐变强,是玩家们废寝忘食玩游戏的动力。而通过会计学,你可以看到自己的财富等级持续上升,如果你上瘾了,那么恭喜你,你马上就可以过上你想要的生活了。

超简单的致富公式

会计原理课上有几个公式,都是一些非常简单的表达式,主要由加减法组成,比如:

资产- 负债= 资本

收入- 成本= 利润

虽然很简单,但仅凭这几个公式,我们就可以了解企业现在的经营状况:资产多少,负债多少,利润多少。从规模较小的个人独资企业,到资产数百万亿韩元的大企业,这些公式都能适用。以这些公式为基础,企业可以制定目标、预算,并找出经营上存在的问题。

只要将这些原本以企业为基础的会计公式稍微调整一下,以个人为基础,它们就变成了我精心设计的“ 致富公式”。担心你怕难,提前说一声,这个学习起来一点都不难。公式虽然简单,却拥有无穷的威力。学习并实践致富公式,让身为会计师的我由“高收入的奴隶”变成了“低收入的富豪”。我敢说,如果你从现在开始一点点学习和实践致富公式,你的人生一定会发生意想不到的变化。

致富公式1:确定现在所处的位置

你拥有多少财产?

在课堂上,我经常提出这样的问题:“你现在拥有多少资产?在座的各位,有没有资产达到上千万韩元或是上亿韩元的?碍于旁人在场,有很多人虽然没大声说出来,但都在暗暗盘算着:

刚刚踏入职场,才工作一年,哪有什么可以称得上是资产的?现在房价这么高,折算成现金,再加上银行里的存款和手里的股票,大概差不多吧。

那么你呢?现在暂时合上书算一下吧。因为不是在上课,也无须在意旁人,希望你能好好算一算,你有多少资产。

计算完后,希望你能把它写在本页空白处或者记在记事本上,最重要的一点是,把它“写下来”。如同人们减肥不成功往往并不是因为不懂方法,而是不能付诸行动。如果你读了这本书还是没能成为富人,那么不是因为你没读明白书中的奥秘,而是因为你没有身体力行,所以一定要先写下来。

你现在拥有多少资产?

好了,写好后再问自己下一个问题,也是我讲课时常常会提出的问题:

你现在拥有多少资本?

将这个问题的答案也写下来吧。

你认为现在拥有的资本规模是多大?

你知道第一个问题中的“ 资产”和第二个问题中的“ 资本”的区别吗?一部分人听到第二个问题后会有这样的反应:“啊,怎么回事?这不是同一个问题吗?”

或者,拿起笔修改第一个答案。

“ 啊,你是说资产吧?”

真正的富人是资本雄厚的人

在企业会计学中,资产和资本的区分体现在通常被称为“资产负债表等式”或“财务状况表等式”的常用表达式中(很长时间以来,表示资产、负债和资本的财务报表被称为“资产负债表”,而

现在正式术语称为“ 财务状况表”)。

资产= 负债 资本

举个例子,假设你买了一套房子,房子售价5 亿韩元(约人民币250 万元),而你只有3 亿韩元(约人民币150 万元),所以得从银行贷款2 亿韩元(约人民币100 万元)。价值5 亿韩元的房子是你的“ 资产”,它是由银行贷款2 亿韩元的“ 负债”和属于你自己的3 亿韩元的“资本”构成的。因此,如果问你有多少资产,你的回答应该是5 亿韩元;如果问你资本是多少,你的回答则应该是减去负债后得到的3 亿韩元。

事实上,在日常生活中,通常人们会问你有多少财产,而不会去问你有多少资产或多少资本。那么,财产又是什么呢?韩国国语字典中对财产的解释为“具有金钱价值的财物或资产”,这与我们之前说到的“ 资产”很接近(从法律的角度来看,除了积极资产外,资产还包括消极资产,也就是负债)。所以,当我们谈论某人的财富时,我们会用资产来表示,如“ 他拥有两栋大楼”。但真正的富人不是拥有很多资产的人,而是资本雄厚的人。即使你有两栋大楼,但只要是贷款购买的,一旦楼市价格下跌,就会变成连贷款都还不起的“ 贬值房产”,那么你就不能被称为富人。

“ 财富”应该以资本而非资产为标准来进行判断。但是“资本”一词,相较于“我拥有的财产”而言,更多时候强调的是为了做生意需要的本钱。在韩国国语字典上的解释也是“ 从事工商业经营的本钱”,也就是种子钱1 的概念。从企业的角度出发,股东提供的资本起到了种子资金的作用,因此将其称为“资本”便不足为怪了。但从个人角度来讲,在表述“我拥有多少钱”时,使用“资本”一词就会有些奇怪。因此,对个人而言时,不用“资本”,而是用“净资产”或“纯资产”这种说法更为准确。

在企业会计中,也会用“ 净资产”一词代替“资本”,意思是“ 总资产减去负债后剩下的纯资产”。

致富公式1:资产-负债=净资产

企业会计中,财务状况表的恒等式表现为以下两种形式:

资产= 负债 资本 ①

资产- 负债= 资本 ②

两个表达式在数学计算上是相同的,但解释略有不同。等式①主要用于设立公司之初,即揭示如何筹集创立公司时所需的资金:自己投了多少钱(资本),别人投了多少钱(负债),加起来一共投入了多少(资产)。而等式②则是揭示公司经营的结果:站在投资者的立场上来看,要知道现在的资本份额是多少,是增加了还是减少了,从全部资产中减去负债后,其资本份额是多少。

从个人的角度来看,投资时一定要了解等式①。在购买5 亿韩元的房子时,要清楚自己有多少钱,需要向银行贷款多少。另一方面,为了弄清楚我有多少净资产,我要随时关注楼市的起伏变化,并扣除剩余的贷款。因此,把等式②中的“ 资本”换成“ 净资产”,就产生了下面这个公式:

资产- 负债= 净资产

这就是我的第一个致富公式。

理财的目标不是增加资产

人们在制订理财计划的时候,经常一开始就会犯错,他们把理

财的目标定为:

六个月攒 1,000 万韩元(约人民币 5 万元)五年内拥有 1 亿韩元(约人民币 50 万元)的本钱有房、有车、有 10 亿韩元存款

如果你去书店,在众多理财书籍的书名和目录中也经常会看到这样的内容。但是很可惜,这些理财的目标都是从资产的角度来设定的。虽然没有明确说明,这样的目标也都是必须在“不欠债”的前提下实现的,读者在执行的过程中就会出现一些问题。

例如,有的人为了实现五年内拥有1 亿韩元的目标,开始定期存钱。他们知道如果只是把每月结余的钱存起来,根本无法实现这个目标,所以狠下心来逼迫自己存款,先强制存钱,再用剩下的钱过日子。可是钱不够花了怎么办?再使用信用卡分期付款或取现金来解燃眉之急。不顾实际情况而盲目地存钱,就像是连水都不喝,饿着肚子去减肥一样,勇气可嘉,却很难实现。

拥有没有贷款的房子、车子和10 亿韩元存款的目标也是如此。

不贷款,真正全款买房子的人又能有多少呢?为此,等到凑够购房款时,却发现错过了购房的最佳时机。人们发现攒钱的速度永远也比不过房价上涨的速度,因此常常会听到一些后悔的抱怨。我的父母就经常这样说:“那时候就算借钱也应该买下澡堂前面那块地的……”

理财的基准和目标不应该是资产,而应该是资本,确切地说是净资产。如果单纯地以增加资产为目标,只要申请二级银行贷款就可以了。如果利用股票贷款(股票抵押贷款),投资资产可以立即增加好几倍。但是,我们要以减去负债后的净资产为基准制定目标,而不是以总资产为基准。因此,我们需要以现在所有的净资产作为出发点。

比如,你现在拥有的资产是6,000 万韩元(约人民币30 万元),负债是2,000 万韩元(约人民币10 万元),那么,如果想要在五年后拥有1 亿韩元的净资产,一年要攒多少钱呢?

如图2-2 所示,目前净资产为4,000 万韩元(约人民币20 万元),目标是1 亿韩元(约人民币50 万元),需增加6,000 万韩元。

如果时间是五年,那么一年要攒1,200 万韩元(约人民币6 万元)。如果你的平均年薪是3,000 万韩元(约人民币15 万元),那么你每个月能支出的金额是多少呢?如果你想一年攒1,200 万韩元,

必须每月存100 万韩元(约人民币5,000 元),当前每月的收入是250 万韩元(约人民币1.2 万元),所以每个月可以花150 万韩元(约人民币7,500 元)。那么,如何用150 万韩元生活一个月呢?首先要从必须支出的项目分配预算,这就是理财的第一步。

然后按月确认资产和负债情况,确认每个月的净资产是否按照计划增加了100 万韩元,并不断调整目标或计划。例如,在计划实施了三个月后,不管资产和负债各是多少,二者的差额——即净资产必须是4,300 万韩元(约人民币21.5 万元)。如果三个月后净资产是4,350 万韩元(约人民币21.7 万元),高于原计划的话,就可以稍微轻松一点;反之,如果三个月后净资产不足4,300 万韩元,就要再“ 勒紧裤腰带”了。

理清净资产有多少

我们不是不知道,只有从资产中减去负债才能真正算出自己的净资产,应该没有人会把贷款80% 买的房子当成“我的净资产”吧。但重要的是,不仅仅要理解这一概念,还要将其应用到实际情况中去。

很少有人知道自己实际的资产是多少,负债又是多少,记录和管理这些的人更是凤毛麟角。那么请认真地问一下自己:“你的净资产比一年前增加了多少?平均每月能增加多少?”

对于以上问题,即便是那些制订了理财计划来管理金钱的人,也很难立刻做出回答。即使知道一个月的工资是多少,也并不清楚自己的净资产增加了多少。就像经营着小本买卖的个体户一样,虽然都清楚地知道自己的月销售额,却不清楚除去各种费用后剩下的纯利润有多少。大多数人以为表面看到的材料费、人工费、租金等支出就是费用,如果再减去折旧费和税金,纯利润就所剩无几了,不过是做着“ 账面上赚,实际上亏”的买卖。

如果公司老板只知道自己公司的销售额,但不知道扣除费用后剩下的纯利润是多少,会怎么样呢?一家不知道每月盈利有多少的公司还能正常经营吗?在企业经营里难以想象的事情,发生在个人身上,大家却习以为常。这就是因为个人的财务状况没有使用会计系统来计算,也就是说,只看表面的收入和所得,而没有系统地记录成本与费用等相关数据。

|

|