新書推薦:

《

南海:历史与现实

》

售價:NT$

704

《

变局与变奏:两次全球化与中国复兴

》

售價:NT$

653

《

沉默的皖北:明清国家治理与地方社会(精)

》

售價:NT$

347

《

国画牡丹 La Magnifique pivoine

》

售價:NT$

163

《

20世纪物理学(第1卷)

》

售價:NT$

857

《

虚无主义与形而上学

》

售價:NT$

500

《

重掌失控人生(第2版):注意缺陷多动障碍成人自救手册

》

售價:NT$

449

《

日本产业新趋势研究

》

售價:NT$

765

|

| 編輯推薦: |

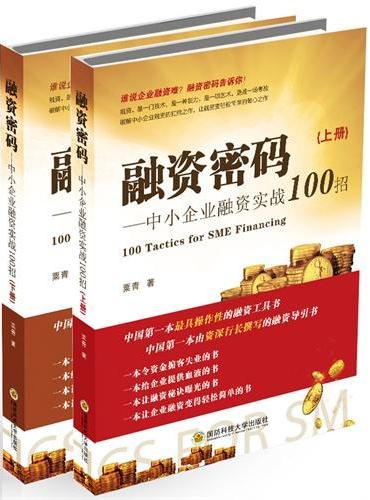

不善融资的人,赚小钱;会融资的人,赚大钱!

本书作者谙熟中小微企业融资实战操作,完全站在企业主的角度,从融资实战出发,找出了中小微企业融资难、融资贵问题的症结,揭开了融资行业的操作密码,打通了横隔在中小微企业与融资机构间的屏障,为中小微企业轻松便利融资点亮了一盏明灯,体现了作者的大爱情怀。

本书全面阐述了10章共106招最具实操性、最具基础性的融资密码和方法,完全打破了以往的融资书内容非实操性、非全面性、非专业性和非基础性的做法,系当前中国第一本最具实操性的融资工具书、中国第一本由资深行长撰写的融资导引书、中国第一本揭开融资行业操作密码的内参书、中国第一本综合解决中小微企业融资难题的方案书,阅读本书,可以获得“四减两省两提高”的效果(减少盲撞、减少被骗、减少折腾、减少逼债,节省成本、节省时间,提高融资效率、提高融资成功率)。本书当属目前中国最强大、最实操的融资工具书,实乃中小微企业融资必读手册。

|

| 內容簡介: |

本书是专为广大中小微企业撰写的融资操作工具书。

为了方便广大中小微企业主阅读和使用,本书的撰写采取了纵横两条线:横线是按资金来源渠道、资金特性、融资品种分章分招撰写。全书共分十章,第一章专写银行常规法人身份融资,第二章专写银行国际贸易融资,第三章专写小微企业银行个人身份融资,第四章专写非银行机构融资,第五章专写资本市场融资,第六章专写政策性支持融资,第七章专写境外银行贷款融资,第八章专写企业内部挖潜筹资,第九章专写互联网融资,第十章专写商业模式融资。每章下面又有若干融资招法,全书精选106招基础性融资方法;纵线是每招融资方法都基本上按照路径导引、适应对象、融资条件和要素、融资流程、应提供的资料、案例分析等内容撰写。尤其是“路径导引”,它是中小微企业主在融资选择时对号入座的开门锁,而“案例分析”又是融资的参照物。

由于企业融资是一门技术性很强的工作,而且涉及的因素很多,建议在阅读和使用时,一定要注意以下几个方面:一是阅读某一招时,一定要先阅读该招所在章的“入门密码”。因为该“入门密码”概括了使用本章全部融资方法须掌握的所有共性知识和技巧;二是要通读本招的所有内容。因为做成一笔融资不像学生考试那样达60分或80分就算及格通过,而是必须满足所有的融资条件,提交应提交的全部资料,完成所有应走的程序。只有通读完该招的全部内容,才能知道完成该笔融资,应达到什么样的条件,需要做什么样的事情、走哪些流程和耗费多少时间等;三是严学严用。所有融资都是制度设计的产物,没有相应的制度作保证,这项融资是办不成的。因此,在阅读使用时,一定要严格遵循相应的条件、程序和规定,切忌弄虚作假;四是要结合其他招法使用。因为一个企业的融资,常常有多种融资招法,如果能把自身全部资源条件充分整合使用,可以把企业的融资额度做得最大;五是要参考学习一些的新制度和办法。因为各融资机构时常根据国家产业政策变化和自身管理需要,调整融资产品,并对融资产品的准入条件、流程进行更改;六是要与相关的融资专业人士进行沟通,具体操作还要相关的专业人士进行协助和指导。

真诚希望本书能为广大中小微企业主解决融资难、融资贵的问题助一臂之力,并祝愿全国广大中小微企业持续健康发展!

|

| 關於作者: |

|

粟青,中小微企业融资专家,金融学硕士研究生,高级人力资源管理师,曾在国有银行分支行担任高管多年,长期从事银行信贷管理、产品营销和投资银行工作,对中小微企业融资有丰富的实战经验和深厚的理论功底。在《金融研究》等刊物上公开发表论20余篇。

|

| 目錄:

|

(上册)

第一章 最经济实惠的融资———银行常规法人身份融资/1

入门密码/1

第1招 流动资金贷款融资/6

第2招 固定资产贷款融资/13

第3招 商品房开发贷款融资/19

第4招 经营性物业贷款融资/25

第5招 开发商按揭楼盘融资/30

第6招 信用贷款融资/34

第7招 公司账户透支融资/36

第8招 小企业快速贷融资/39

第9招 自助可循环贷款融资/43

第10招 国内保理融资/47

第11招 小企业应收账款质押融资/55

第12招 存货质押融资/59

第13招 动产质押融资/65

第14招 厂房按揭融资/70

第15招 银行承兑汇票融资/75

第16招 商业汇票贴现融资/79

第17招 票据置换融资/84

第18招 国内保函融资/87

第19招 黄金租赁融资/95

第20招 贵金属质押融资/99

第21招 理财产品质押融资/102

第22招 股票质押回购融资/105

第23招 标准仓单质押融资/110

第24招 非标准仓单质押融资/114

第25招 保兑仓融资/119

第26招 未来货权质押融资/123

第27招 国内发票融资/127

第28招 国内订单融资/132

第29招 林权抵押融资/136

第30招 知识产权质押融资/141

第31招 发行短期融资券融资/146

第32招 发行中票融资/152

第二章 为进出口企业定制的融资———国际贸易融资/154

入门密码/154

第33招 进口信用证融信/156

第34招 进口押汇融资/161

第35招 国际订单融资/165

第36招 打包放款融资/168

第37招 出口信用证融资/171

第38招 出口押汇融资/174

第39招 出口票据贴现融资/177

第40招 出口商业发票融资/179

第41招 出口信保融资/182

第42招 出口单据质押融资/186

第43招 福费廷融资/188

第44招 国际应收账款池融资/192

第45招 国际保理融资/198

第46招 出口买方信贷融资/203

第47招 出口卖方信贷融资/208

第48招 内保外贷融资/213

第三章 对小微企业最有作用的融资———银行个人身份融资/217

入门密码/217

第49招 个人助业贷款融资/220

第50招 商户联保贷款融资/226

第51招 个人信用贷款融资/231

第52招 房抵贷融资/234

第53招 个人商用车贷款融资/238

第54招 有价单证质押融资/242

第55招 信用卡融资/24

第四章 最快捷便当的融资———非银行机构融资/253

入门密码/253

第56招 资产典当融资/255

第57招 民间中介融资/260

第58招 委托贷款融资/266

第59招 直接租赁融资/271

第60招 售后回租融资/276

第61招 委托租赁融资/280

第62招 信托贷款融资/284

第63招 股权信托融资/289

第64招 应收账款信托融资/294

(下册)

第五章 有助于提高管理水平的融资———资本市场融资/1

入门密码/1

第65招 合作经营融资/4

第66招 股权质押融资/9

第67招 股权出让融资/15

第68招 增资扩股融资/23

第69招 产权交易融资/31

第70招 引进VC/PE融资/38

第71招 向天使融资/47

第72招 国内上市融资(IPO)/54

第73招 新三板挂牌融资/72

第74招 境外上市融资/79

第75招 上市公司再融资/94

第76招 发行企业债融资/102

第77招 发行公司债融资/110

第78招 发行中小企业集合债融资/118

第79招 发行中小企业私募债融资/127

第80招 资产证券化融资/136

第81招 杠杆收购融资/143

第82招 对赌协议融资/149

第六章 用境外银行的钱做自己的事———境外银行贷款融资/153

入门密码/153

第83招 IFC国际融资/155

第84招 外资银行贷款融资/160

第85招 跨境人民币贷款融资/166

第七章 基本不用还的融资———政策性资金融资/173

入门密码/173

第86招 科技型中小企业技术创新项目基金/175

第87招 科技型中小企业创业投资引导基金/182

第88招 中欧国际合作项目基金/194

第89招 中小企业国际市场开拓资金/199

第90招 大学生创业基金/203

第八章 求人不如求己———企业内部挖潜筹资/211

入门密码/211

第91招 留存收益筹资/212

第92招 处理库存筹资/216

第93招 追收欠款筹资/220

第94招 向员工借款融资/223

第95招 预售产品融资/226

第96招 应付账款融资/229

第97招 预收货款融资/233

第98招 商业票据融资/237

第九章 坐在家里向陌生人融资———互联网融资/243

入门密码/243

第99招 P2P网络贷款融资/245

第100招 众筹融资/251

第101招 非P2P网络贷款融资/257

第十章 最富创意和魅力的融资———商业模式融资/261

入门密码/261

第102招 价值链聚合模式融资/263

第103招 平台模式融资/267

第104招 品牌模式融资/270

第105招 行业低价模式融资/274

第106招 组合模式融资/277

附件一:关于印发中小企业划型标准规定的通知/281

附件二:中小企业发展专项基金支持项目、领域和使用方式/285

|

| 內容試閱:

|

第一章 最经济实惠的融资———银行常规法人身份融资

入门密码

银行融资是目前最主要最重要的一条融资渠道,也是最经济最实惠的融资方式,尤其是在当前我国资本市场还不够发展、间接融资(即通过银行渠道融资)占比达90%以上的情况下,更是如此。因此,对中小企业来说,熟悉和掌握银行融资十分重要。

银行渠道融资的特点是:

一是资金成本普遍较低。银行的融资成本一般是基准利率上浮10至30个百分点,比民间借贷融资要低了近一倍,比融资租赁和信托融资都要低。

二是操作普遍严谨规范。各家银行都有现成的系列信贷产品,每个信贷产品都有成熟的操作规程,而且银行内部也形成了纵向审批、横向制约的风险控制机制。……

中小微企业如要通过银行来融资,必须知晓银行融资的基本常识、基本要求和操作套路:

一是要维护好自身信用。银行是最看重信用的单位,不仅自身讲究信用,而且要求借款人和担保人必须讲究信用。银行对借款人和担保人的信用主要是通过人民银行征信系统等查询其信用记录来了解和判断的。如果借款企业、担保人或公司股东(包括控股股东),或者公司主要管理人员(总经理和财务主管)曾经出现过对银行融资的恶意欠款欠息,那么银行会对借款人融资进行封杀。此外,中小微企业的法定代表人以及主要投资人、实际控制人、关键管理人员不得有涉黑、涉赌、涉毒等不良行为的。否则,银行对由这类人员管理的企业,是不会给予借贷支持的。因此,借款人一定要维护好自己的信用记录。

二是要懂得银行融资常识。银行的融资常识有很多,包括借款主体合法性、银行产品常识、信用评级、银行授信、担保抵押等等。……

第1招 流动资金贷款融资

路径导引:流动资金贷款融资是中小微企业最常见的融资方式。目前,中小微企业在银行贷款融资中,占比达60%以上,主要适应于那些生产经营走向正常、管理比较规范、业务发展达到一定规模的中小微企业。这些企业如果日常生产经营周转出现资金短缺,可以向银行申请流动资金贷款融资。

一、流动资金贷款融资概念和分类

流动资金贷款融资,就是指企(事)业法人,向银行申请的用于满足其日常生产经营周转需要的本外币贷款的一种融资。

流动资金贷款融资按期限分为短期流动资金贷款融资和中期流动资金贷款融资。短期流动资金贷款融资是指融资期限1年及以下的流动资金贷款融资;中期流动资金贷款融资是指融资期限在1年以上3年及以下的流动资金贷款融资。

流动资金贷款融资按照贷款使用方式分为一般流动资金贷款融资和可循环流动资金贷款融资。一般流动资金贷款融资是指单笔审批、一次或分次发放、收回后不能循环使用的流动资金贷款融资。而可循环流动资金贷款融资是指在贷款融资合同金额和有效期内,借款人根据需要,可多次提款、逐笔还款、循环使用的流动资金贷款融资。

二、流动资金贷款融资条件

向银行申请流动资金贷款融资的主体,须是经工商行政管理机关核准登记的具备贷款资格,且生产经营正常的企(事)业法人。

(一)基本条件

一般而言,企业向银行申请流动资金贷款融资,应同时具备以下基本条件:

1.依法设立并持有有效的“三证一卡”(营业执照、组织机构代码证、税务登记证、贷款卡);实行公司制的企业、合资合作企业或承包经营企业,须符合公司章程或合作各方的协议约定;

2.生产经营合法合规,符合营业执照范围和国家产业、环保等相关政策和银行信贷政策;特殊行业或按规定应取得环保许可证的,应持有有权部门的相应批文;

……

|

|